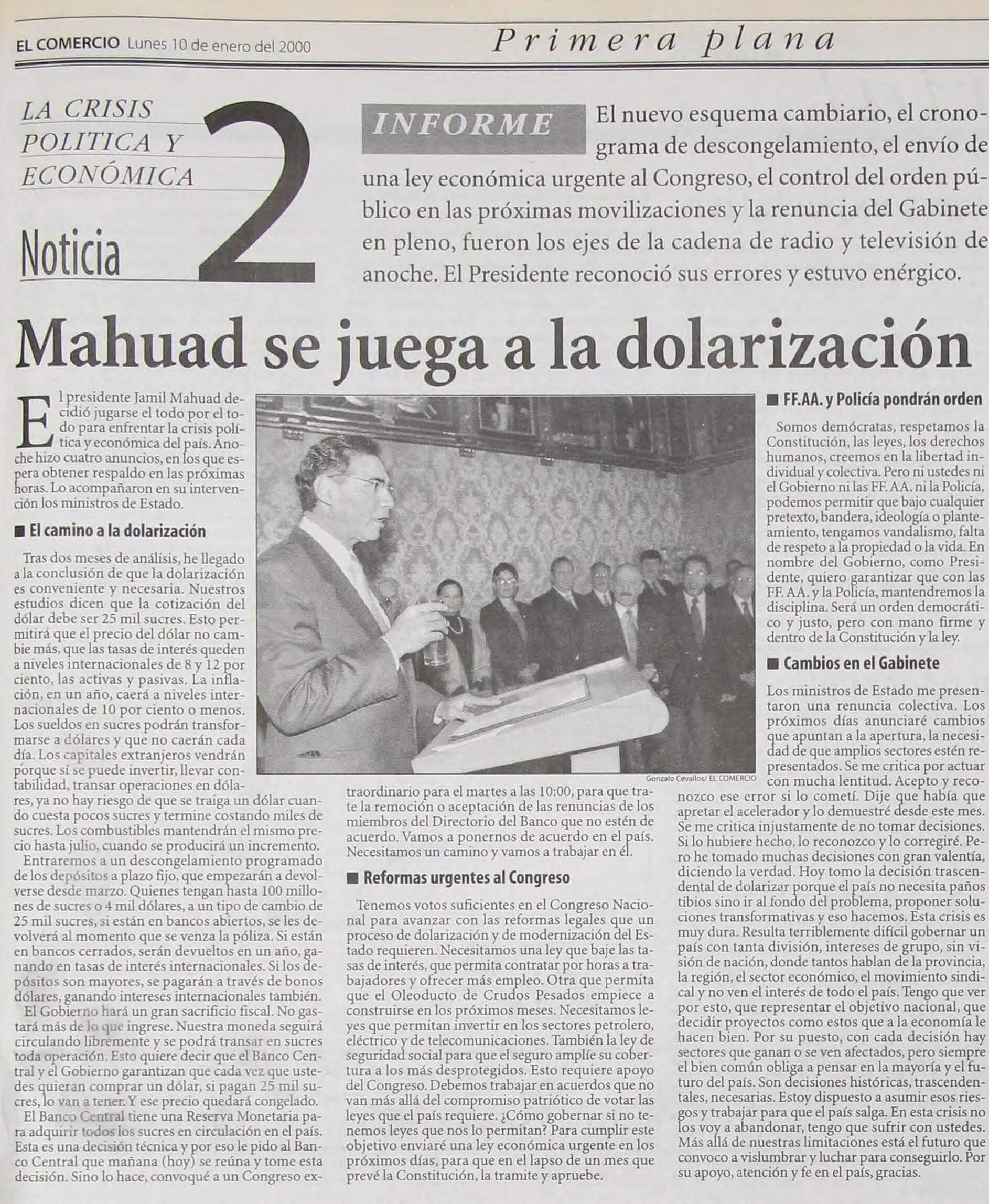

2000 — 10 de enero

El Banco Central del Ecuador adopta el dólar como la moneda ecuatoriana.

![]()

Texto escrito por Jamil Mahuad, presidente de la República, tomado de Así dolarizamos al Ecuador:

¡PAZ EN EL DÓLAR! GANAMOS LA BATALLA EN EL BANCO CENTRAL: EL DIRECTORIO DOLARIZA!

Mientras nosotros aprendimos en nuestra niñez que el profeta Moisés descendió del monte Sinaí con las Tablas de la Ley que contenían los Diez Mandamientos, para los niños actuales, posiblemente, el profeta Moisés fue el primero en bajar archivos de la nube en una tablet. Cuando Moisés presentó los Diez Mandamientos al pueblo hebreo y se dio cuenta de que este estaba adorando al becerro de oro, aprendió la lección que luego aprenderían en carne propia los funcionarios estatales dedicados a establecer políticas públicas: que diseñar las reglas y comunicarlas es la parte más fácil, pero que conseguir que la gente las cumpla es lo realmente difícil.

A estas alturas, habíamos concluido las tareas de buscar los datos, analizar alternativas, tomar la decisión, diseñar planes de acción y comunicar la medida a nivel nacional, actividades que habían estado en buena medida bajo nuestro control y constituían las diligencias normales del trabajo necesario para el diseño de una política pública. Sin embargo, había llegado la hora de la verdad y al día siguiente al anuncio de la dolarización teníamos que estar atentos a las reacciones de los directos beneficiados de la medida, que eran cinco actores cruciales para medir la percepción del éxito del anuncio: los ecuatorianos, los mercados, el Directorio del Banco Central del Ecuador, el Fondo Monetario Internacional y el mundo político ecuatoriano. Teníamos que prestar atención a las reacciones de cada uno de ellos.

El lunes 10 de enero del 2000 el país amaneció en completa calma: las colas en los bancos para el retiro de depósitos desaparecieron, la demanda de dólares cayó brutalmente —casi no se registraron transacciones en esa moneda— y las tasas de interés se desplomaron. ¡Los ecuatorianos y el mercado nos habían creído! La gran pregunta era cómo interpretar esa conducta: ¿como un compás de espera de la sociedad hasta conocer la decisión del Directorio?, ¿como una tensa calma antes de una gran tormenta?, ¿como un signo de confianza en que el país y el Gobierno estaban entrando en una etapa de estabilidad y de progreso a partir de hoy?

Nosotros sabíamos que era la última opción.

************************************************

—Veo que dolarizaste, Jamil —me dijo inquieto por teléfono Enrique Iglesias, presidente del Banco Interamericano de Desarrollo, ese día temprano en la mañana—. Quiero ayudarte en todo lo que pueda, pero tengo un problema. No puedo tomar ninguna decisión oficial sin coordinar con el Fondo. Ellos son los que establecen las políticas que el Banco Mundial y nosotros debemos seguir. La dolarización no es una de esas políticas.

“Le agradecí a Enrique su llamada y le recordé las dificultades de la tortuosa negociación con el Fondo Monetario Internacional, nuestro acuerdo con algunas de sus exigencias —que el Ecuador no había logrado cumplir— y el desacuerdo con otras que, en nuestra opinión, parecían caprichosas y dependientes del criterio subjetivo de algunos funcionarios de nivel medio de la institución.

—El Fondo también ha cambiado de opinión y de políticas más de una vez. El cambio más notable fue el famoso PSI 2 —le dije—. Tú has seguido paso a paso esta enmarañada aventura.

—Jamil —respondió Enrique—, yo no puedo ofrecerte la cooperación del BID en la ejecución de una medida económica que el Fondo no aprueba. Pero sí hay algo que puedo hacer: nuestro economista jefe, Ricardo Hausmann, está convencido de que la dolarización es la decisión correcta para el Ecuador. Puedo pedirle que vaya a título personal, no como representante del banco, para que trabaje contigo, con el ministro de Finanzas, el Banco Central y los técnicos ecuatorianos en hacer todo lo necesario para que la dolarización funcione.

—Conozco a Ricardo, Enrique, desde los tiempos de la Alcaldía. Nos ha estado ayudando. Sus análisis y sugerencias contribuyeron a solidificar nuestro entendimiento de la dolarización y sus implicaciones antes de decidirla. Sería estupendo contar con su presencia aquí pronto y por la mayor cantidad de tiempo posible.

2 Me refería a la doctrina del private sector involvement (involucramiento del sector privado), también conocido como burden sharing (‘reparto de la carga’), que estaba vigente en el FMI para finales del milenio, por la cual se pedía a los inversionistas que aceptaran un descuento en el valor de sus títulos para aliviar la situación de los países deudores.

—Avancemos paso a paso. Ustedes son el primer país que toma una decisión así. Los ojos de muchas personas estarán sobre ustedes. Tal vez estén abriendo un camino para otros —me dijo.

—Una vez más, muchas gracias, Enrique —le respondí y me despedí.

A pesar de que estaba en contra de mi decisión del día anterior, del procedimiento que seguí y del orden del día en la reunión, Pablo Better —en un gesto de responsabilidad que lo honra como persona y como profesional— convocó a una sesión del Directorio del Banco Central para las 5:00 de la tarde. La sesión se instaló a las 5:10 pm; a lo largo del día se habían registrado muy pocas transacciones financieras en el país.

Como no estuve presente en la sesión, Miguel y Mario me refirieron después lo que sucedió en ella. El Directorio aceptó la renuncia de Virginia Fierro a la Gerencia General, y Pablo Better le pidió a Modesto Correa que se encargara de conducir el Directorio como presidente subrogante mientras él se retiraba a escribir su renuncia. El Directorio nombró gerente general encargado a Miguel Dávila. Mario Prado, quien debía seguir actuando como miembro hasta ser reemplazado, solicitó al nuevo gerente general que presentara un informe al Directorio que sirviera de base para la decisión de dolarizar la economía ecuatoriana. El Directorio entró en receso mientras Miguel, con la ayuda técnica de los funcionarios del Banco Central que habían venido trabajando con él y lo acompañaban esa tarde, redactó en la papelería oficial de la institución los elementos de juicio que por varios meses habíamos venido analizando y puliendo en favor de la dolarización. Luego del receso se reinstaló el Directorio y —con los votos a favor de Modesto Correa, Mario Prado, Mauricio Pareja y Enrique Chávez— aprobó la resolución DBCE-049-D, que en su primer artículo dice lo siguiente:

Artículo 1. Determinar una nueva política de participación en el mercado cambiario, fijando la cotización del dólar de los Estados Unidos de América en un valor de S/25.000 por cada dólar, precio al cual el Banco Central del Ecuador canjeará los sucres emitidos en monedas y billetes.

A las 8:10 de la noche terminó la sesión. De esta forma la dolarización —que durante el día había funcionado de manera no oficial y espontánea en la calle— se convertía ahora en oficial y definitiva.

Tras largos meses de trabajo, finalmente habíamos logrado que el nuevo paradigma de la dolarización reuniera los tres elementos nacionales que, como las patas de una mesa, garantizaban la permanencia de una política pública acertada: los fundamentos técnico-económicos (la pata técnica), los comportamientos sociales de la población (la pata social: el test del Cu-Co) y los acuerdos políticos que la vuelven creíble y le dan el andamiaje legal para que continúe en el tiempo (la pata política). Habíamos dolarizado la economía ecuatoriana jugando con todas las reglas y lidiando con todas las limitaciones de un sistema democrático; lo habíamos conseguido contando no con el sistema de “pesos y balances” de las democracias maduras, sino con el de “bloqueos y desbalances” de la peculiar democracia ecuatoriana. No obstante, me preguntaba si el país se daría cuenta del enorme esfuerzo de arquitectura política que habíamos realizado para llegar aquí. “Pocos valorarán esto en el futuro”, pensé.

Texto escrito por Alfredo Arizaga, ministro de Finanzas del Ecuador, tomado de Así dolarizamos al Ecuador:

Alternativas para enfrentar la crisis: control a movimiento de capitales o dolarizar

En octubre de 1998, apenas dos meses después de que el presidente Mahuad asumiera sus funciones, un grupo de ciudadanos —del cual formaban parte Joyce de Ginatta, presidenta de la Cámara de la Pequeña Industria de Guayas; Dora Ampuero, directora del Instituto de Economía Política; y Pablo Lucio Paredes y Franklin López Buenaño, destacados economistas—, lanzó una proclama pública con la propuesta de dolarización para el Ecuador. Como parte de esta iniciativa, Franklin López

—Ph. D. en Economía y quien por muchos años se desempeñócomo profesor en la Universidad de Nueva Orleans— publicó por aquella época un libro titulado Por qué y cómo dolarizar. El autor abogaba en la primera parte contra la discrecionalidad en la política monetaria, y en la segunda parte describía lo que a su juicio debía ser un proceso de dolarización. No obstante, en el país existía poco análisis específico sobre la fórmula legal y constitucional a través de la cual se podría implementar esta medida de política económica.

En noviembre de 1999, el Directorio del Banco Central nombró a Virginia Fierro como gerente general de la institución, en reemplazo de Iván Ayala, quién había venido desempeñando una excelente labor. Yo como ministro de Finanzas y el superintendente de Bancos y Seguros, Jorge Guzmán, formábamos parte del Directorio del Banco Central del Ecuador, con voz pero sin voto. Uno de los temas más complejos que nos tocaba enfrentar en ese momento en materia de política monetaria y financiera era el descongelamiento de los depósitos que habían sido inmovilizados en las instituciones financieras en el mes de marzo.

En medio de la expectativa ciudadana, el presidente del Directorio del Banco Central del Ecuador, Pablo Better, anunció a fines de noviembre la adopción de nueve medidas monetarias que, en criterio del ente emisor, conducirían al tipo de cambio a 14.000 sucres por dólar hacia el final de año. Estas medidas fueron complementadas pocos días más adelante por una reducción del encaje en moneda extranjera y el incremento del encaje en moneda nacional para instituciones financieras. Si bien las medidas surtieron efecto inicialmente, a los pocos días el dólar volvió a subir, pues el tipo de cambio se elevó de 13.800 sucres el 30 de septiembre a 19.000 sucres a mediados de diciembre. En apenas dos meses, la depreciación del sucre había ampliado el déficit fiscal en un punto porcentual del PIB, equivalente a lo que se recaudaría con un incremento del IVA del 10 al 12 %. En el equipo técnico del Ministerio de Finanzas existía escepticismo sobre la eficacia que a estas alturas de la crisis podrían tener estas medidas, y apresuramos nuestro trabajo en los detalles operativos para implementar la dolarización. 37

Ante el evidente fracaso de medidas de política monetaria tradicional para poder detener la escalada del tipo de cambio y su pernicioso impacto sobre la inflación, los técnicos del BCE estaban divididos en dos corrientes de opinión respecto a las alternativas que el país tenía para afrontar la crisis económica, caracterizada, como ya se ha enfatizado, por un deterioro progresivo de la confianza y una imparable fuga de capitales. El Banco y la CAF calculaban que durante 1999 había salido del país un monto de capitales de USD 1.700 millones (11 % del PIB). Rodrick y Velasco (1999) calculan que entre 1990 y 1998, Ecuador fue uno de los países que soportó una de las mayores fugas de capitales del mundo, equivalente a 19 % de su PIB 38.

Las dos corrientes de opinión presentadas por los funcionarios del Banco tenían pros y contras. La primera abogaba por la imposición de prohibiciones a la salida de capitales, con excepción de lo requerido para importaciones de bienes y servicios previamente aprobados por el Gobierno. En una economía como la ecuatoriana, que tenía un peso elevado de exportaciones e importaciones con relación al PIB —como lo sigue teniendo hoy— y un alto número de bancos offshore autorizados a operar en el país, esta medida requería la estatización de las instituciones financieras. Esto inicialmente podría haber dado resultado, pero una estrategia similar fue seguida por México luego de la crisis de la deuda en los años ochenta, con resultados sumamente negativos para su economía y su sistema financiero.

37 Un resumen esquemático de la propuesta de dolarización preparada por el Ministerio de Finanzas para revisión del presidente de la República se encuentra en Pérez (2000).

38 Pleskovic, B. & Stiglitz, J. (eds.) (2000) Annual World Bank Conference on Development Economics. Washington D.C.: The World Bank.

La segunda corriente, defendida por un grupo reducido de funcionarios del Central encabezado por el economista Miguel Dávila —quienes eran considerados como traidores por la mayor parte de sus compañeros—, abogaba por la adopción del dólar como moneda oficial. Si se profundizaba en el análisis de esta alternativa, surgía una nueva divergencia respecto al tipo de cambio que se debía usar para retirar los sucres que se encontraban en circulación y canjearlos por dólares. Un informe interno del Banco elaborado por quienes se oponían a la medida sostenía que la cotización debía ser de 31.000 sucres por dólar o posiblemente más elevada, lo cual la volvía inviable por el impacto negativo que tendría una depreciación de la moneda de esta magnitud en los salarios reales y otros precios relativos.

A pesar de las profundas divergencias entre las dos corrientes de opinión al interior del Banco, para diciembre existía consenso absoluto en que el tiempo se había agotado y que el Gobierno debía tomar una decisión radical para cambiar positivamente las expectativas ciudadanas, detener la fuga de capitales y abrir un espacio para poder ejecutar políticas públicas que permitieran orientar los esfuerzos hacia el crecimiento económico, la generación de empleo y el combate a la pobreza.

La dolarización, la metodología de cálculo del tipo de cambio y los impactos previstos

Ninguno de los integrantes del equipo que conformábamos el Ministerio de Finanzas era un ‘apóstol’ de la dolarización, en el sentido de considerar que era la tabla de salvación de todos los males del país. Teníamos un consenso general en que era la mejor medida, luego de 20 años de un deterioro continuo de la economía ecuatoriana, de períodos prolongados de alta infla ción y elevadas tasas de interés, y de una creciente depreciación del tipo de cambio que afectaba en especial a los sectores de menores ingresos de la población. Pero estábamos conscientes de que teníamos que ponerla en práctica con un conjunto de políticas públicas que garantizaran su permanencia en el largo plazo como un instrumento para generar confianza, estabilidad, crecimiento económico, empleo y bienestar en el país.

“Antes de dolarizar, veíamos varias virtudes de esta medida. En primer lugar, estaba su capacidad para generar confianza. En segundo lugar, preveíamos que luego de un período de ajuste de pocos meses, la inflación caería a niveles internacionales, como en realidad sucedió 39. Esto permitiría que se estabilizara el poder de compra de los salarios, que con la continua depreciación de la moneda local perdían buena parte de su poder adquisitivo en pocos meses. En tercer lugar, creíamos que, con la inflación del país en niveles internacionales, podríamos tener tasas de interés de un dígito, lo que permitiría que se desarrollara el financiamiento a largo plazo para vivienda y bienes de consumo durable, con un impacto positivo en las condiciones de vida de la población. Esto también permitiría a las empresas hacer una mejor planificación financiera de sus operaciones. En cuarto lugar, la dolarización permitiría transparentar los estados financieros de las empresas, incluidas las instituciones financieras. Esto facilitaría su operación, su supervisión y permitiría una mejor recaudación de tributos.

Al mismo tiempo, teníamos varias reservas sobre la medida. Nos preocupaba que, al establecer un tipo de cambio fijo, el país perdiera competitividad frente a países que podían depreciar sus monedas sin que se disparara su inflación interna, como era el caso de nuestros vecinos Colombia y Perú. Nos preocupaba también el alto grado de inflexibilidad laboral que tenía nuestro país, pues una vez dolarizados, si Ecuador enfrentaba un shock externo, el ajuste de la economía se daría a través de una reducción del crecimiento del PIB y un incremento del desempleo, en una magnitud superior a la que existiría con un régimen laboral más flexible. Así mismo, considerábamos que al renunciar a la política monetaria como una herramienta para enfrentar ciclos económicos —pues la economía operaría con una moneda extranjera sobre la cual el Banco no podría tomar decisiones sobre emisión—, era indispensable crear fondos de reserva para poder ejecutar una política fiscal anticíclica 40 cuando las condiciones lo requirieran, así como para que el sistema financiero pudiera contar con un prestamista de última instancia, pues el país no podría emitir moneda propia.

39 Como consecuencia de la depreciación del tipo de cambio durante 1999, la inflación a diciembre del 2000 fue 91 %. A fines del 2001 se ubicó en 22 % y en diciembre del 2002 bajó a 9 %. Desde entonces, se ha mantenido en niveles de un dígito.

Existían también dos elementos adicionales que nos preocupaban y que el tiempo se encargó de desmentir. El primero era que muchos analistas sostenían que con la dolarización se elevaría la influencia que la política monetaria de Estados Unidos tenía sobre nuestra economía. La segunda, que también era opinión generalizada, sostenía que con la dolarización el manejo económico tendría que ser más ortodoxo que sin ella porque la autoridad económica local tendría menos herramientas a su disposición. En relación con la influencia de Estados Unidos, la experiencia nos ha demostrado que el impacto real de la política económica del país del norte en un país como Ecuador sigue siendo el mismo, con o sin dolarización. Más bien, al operar con moneda propia las autoridades económicas locales no solo tenían que lidiar con el efecto de las medidas adoptadas en Estados Unidos, sino que, además, tenían que manejar las expectativas que estas medidas generaran en sus ciudadanos, por lo que cualquier reacción interna del Gobierno debía ser de mayor magnitud que la requerida si la economía estaba dolarizada.

40 Una política anticíclica es aquella que busca cambiar o disminuir la tendencia que la actividad económica presenta. Por ejemplo, un incremento del gasto fiscal cuando la economía se desacelera o se contrae.

En relación con la necesidad del manejo ortodoxo de la economía con la dolarización, este se desmintió con los diez años de desordenado manejo económico en la presidencia de Rafael Correa (2007-2017). Para ese momento, la dolarización había eliminado dos importantes señales de alerta temprana en la economía: la tasa de interés en moneda local y el tipo de cambio. En el pasado, estas medidas impulsaban al público a reaccionar en forma temprana ante cualquier situación que cambiara sus expectativas. Durante la presidencia de Correa, la economía ecuatoriana estuvo varias veces al filo del abismo, en especial por su desordenado manejo fiscal. En el pasado, con moneda propia, las autoridades económicas no solo tenían que hacer las cosas bien, sino que también tenían que convencer a los agentes económicos de que lo que estaban haciendo funcionaría. Con dolarización, los agentes económicos se sienten tan seguros de sus ingresos, capacidad de compra y situación patrimonial, que como Correa lo demostró, un Gobierno populista tiene mayor margen para manejar irresponsablemente la economía. El riesgo en una economía dolarizada es que la acumulación de desequilibrios económicos pase desapercibida para la población y se llegue a una situación sin retorno en la que la economía colapse.

Por otro lado, a pesar de que el equipo técnico del Ministerio de Finanzas coincidía en que para dolarizar no se requería que la economía se hubiera estabilizado, sí teníamos claro que existían dos condiciones previas fundamentales para implementar la medida: primero, contar con el apoyo político necesario en el Congreso Nacional para que se aprobara rápidamente el conjunto de reformas legales que requería la dolarización y que debía complementarla; y segundo, tener una idea aproximada de la magnitud de recursos necesarios hacia delante para superar la crisis de las instituciones financieras, pues su resolución se volvía mucho más complicada con la economía dolarizada.

En relación con el primer punto, el equipo político del Gobierno trabajaba intensamente en los acuerdos requeridos para la aprobación de las reformas legales que debían acompañar la dolarización. Estas eran indispensables tanto para su implementación como para su éxito. Entre otras, se necesitaba una ley que regulara durante el período de ajuste el nivel de tasas de interés de operaciones activas y pasivas (ley de desagio); reformas a la normativa con que operaban las instituciones financieras para transformar en dólares las operaciones activas y pasivas en sucres; una nueva normativa para el Banco Central del Ecuador; una ley de manejo responsable de las finanzas públicas que creara un fondo de ahorro que permitiera acumular recursos cuando el precio del petróleo fuera alto para usarlo en políticas contracíclicas en el caso en que fuera necesario; y una normativa para introducir mayor flexibi lidad en el mercado laboral. En suma, había un arduo trabajo por delante para pulir todos los detalles legales 41.

En relación con el segundo punto, una vez emitido el informe de las auditorías internacionales contratadas por el Gobierno para conocer la real situación de cada institución financiera, cuyo resultado fue anunciado a fines de julio de 1999, el Gobierno puso en marcha un programa de saneamiento de la banca que demandaba recursos del fisco para poder cumplir con la garantía de devolución de dinero a los depositantes. Esto, unido al cronograma de descongelamiento de los depósitos inmovilizados en el mes de marzo, permitía estimar con bastante exactitud el monto de recursos fiscales requeridos. Lo único que faltaba era la resolución del Tribunal Constitucional sobre las demandas de inconstitucionalidad presentadas en contra del congelamiento en el mes de marzo. Si el Tribunal ordenaba la liberación inmediata de todos los depósitos, la dolarización no podría ser adoptada. El Tribunal emitió su resolución el 9 de noviembre, y si bien el decreto del conge lamiento fue declarado inconstitucional, no señalaba una fecha específica para la liberación de depósitos. Esta posibilidad de establecer un cronograma gradual de liberación de depósitos removió el último obstáculo para dolarizar y el presidente deci dió seguir adelante con la medida.

5 Este tema es abordado por Juan Pablo Aguilar en su artículo, incluido en este libro.

La importancia de contar con las auditorías internacionales a la banca —que permitieron recuperar la confianza de los depositantes en las instituciones financieras que obtuvieron buena evaluación— ha sido poco analizada en el país porque ha estado envuelta en una leyenda urbana denominada “salvataje bancario” que ha distorsionado en los últimos años la realidad del manejo de la crisis. Por ejemplo, prevalece la opinión de que los préstamos otorgados por el Banco Central del Ecuador a estas instituciones fue un obsequio, cuando en realidad estaban garantizados con la mejor cartera de créditos de los bancos, así como con sus mejores activos fijos, y tenían costos financieros muy elevados que generaron cuantiosas utilidades al Banco. Prevalece también la idea equivocada de que esos recursos fueron al bolsillo de los accionistas de los bancos, cuando en realidad sirvieron para devolver los depósitos del público, mien tras que los accionistas, de hecho, perdieron su patrimonio. En general, el manejo de la crisis bancaria merece una investigación y análisis por sí misma, pero vista desde la perspectiva de la dolarización, la recuperación de la confianza de los depositantes en las instituciones financieras antes de la implementación de la medida era fundamental, pues si se convertían a dólares los balances de los bancos y continuaba el retiro masivo de depósitos, la dolarización fracasaría porque ni las instituciones financieras ni el Banco Central tendrían liquidez para devolver los dineros del público. La mayor parte de quienes proponían la adopción del dólar no se habían detenido a evaluar este tema.

El presidente Mahuad me pidió que tuviéramos listo antes de fin de año el esquema detallado de los pasos operativos para adoptar la dolarización. Coincidimos en que debíamos trabajar con extrema confidencialidad, pues el tema era sumamente sensible, similar a la situación que se vive cuando un banco central decide depreciar el tipo de cambio y la medida debe conservarse en reserva hasta ser ejecutada. Este esquema fue entregado al presidente Mahuad por Alonso Pérez, subsecretario técnico del Ministerio de Finanzas, el 21 de diciembre de 1999. Para quienes integrábamos el equipo del Ministerio era claro a esas alturas que, aprovechando el desgaste político del presidente como consecuencia de la crisis financiera, se encontraba en marcha una conspiración que buscaba instaurar un nuevo Gobierno 42, y que adoptar el dólar estadounidense como moneda oficial daría a la oposición la oportunidad de exhibir el argumento de que habíamos afectado la soberanía nacional al eliminar el uso del sucre como moneda oficial. El movimiento indígena había convocado a progresivas movilizaciones a partir del primero de enero del 2000, en anticipación al congreso de la Conaie 43, organización política del movimiento indígena, que se realizaría el 11 de enero. La dirigente Blanca Chancoso anunció que en esos días se realizaría un “parlamento indígena” con el objeto de preparar una “nueva estructura de gobierno” que implicaría la “disolución del Congreso Nacional” y “la conformación de una Junta de Gobierno de la que forme parte el movimiento indígena” 44. Este grupo estaba apoyado por algunos miembros en servicio activo y pasivo de las Fuerzas Armadas que sentían que la paz con el Perú, suscrita por el presidente Mahuad a fines de 1998, había debilitado a la institución castrense y les había perjudicado en términos profesionales. Al reflexionar sobre este riesgo, el presidente señaló al grupo presente que era preferible enfrentar un posible golpe de Estado con la economía estable antes que permanecer en el poder, acosados por la inestabilidad económica existente, así que proseguimos con el plan para dolarizar.

42 El diario El Comercio, en sus ediciones del 19 y 20 de marzo del 2000, relata con lujo de detalles la conspiración y sus actores. Para un relato de los eventos desde la óptica de los militares involucrados, ver Lascano (2001).

43 Confederación de Nacionalidades Indígenas del Ecuador.

44 De acuerdo con un artículo publicado en el diario El Telégrafo el 28 de diciembre de 1999.

Con el fin de establecer el tipo de cambio al que se realizaría el retiro de los sucres en circulación y su canje por dólares, el Banco Central del Ecuador debía emitir un informe técnico, pero al estar opuestos la mayoría de sus funcionarios a la medida —el presidente del Directorio y su gerente general—, el Gobierno no podía pedir que esta institución lo hiciera. Por este motivo, el presidente Mahuad pidió que fuera el Ministerio de Finanzas el que realizara los cálculos técnicos. En el equipo del Ministerio teníamos clara la metodología que debíamos utilizar para realizar el informe técnico: si del nivel de reservas líquidas en el Banco Central se restaban los pasivos distintos a la emisión monetaria, llegábamos al monto de dólares que podíamos utilizar para el canje de sucres por dólares. Los pasivos monetarios del Banco Central estaban conformados por la base monetaria 45 y los bonos de estabilización monetaria (BEM) emitidos en moneda nacional y en dólares. A ello había que añadir los créditos que la institución adeudaba y los depósitos de instituciones del sector público, empresas estatales y entidades privadas (incluidas las financieras). Todos estos pasivos no iban a desaparecer si dolarizábamos la economía, por lo que era necesario establecer, con el mayor realismo posible, cuáles de estos podían mantenerse vigentes y no requerían de un pago inmediato. Esta proyección hacía una gran diferencia sobre el tipo de cambio viable para la dolarización.

En el Ministerio de Finanzas hicimos los cálculos finales para el tipo de cambio de dolarización durante el mes de noviembre, por lo que usamos información estadística cortada a octubre, y esperábamos que el Banco Central usara las cifras actualizadas al momento de elaborar su informe interno. Las especies monetarias en circulación que debían ser canjeadas ascendían a $7.263.521 millones de sucres. Si el tipo de cambio era 20.000, se necesitaban USD 363,2 millones para canjearlos. Si era 25.000, se necesitarían USD 290 millones. Una parte de estas especies monetarias seguiría existiendo, porque a pesar de la dolarización, el Banco Central tendría que emitir dinero fraccionario (monedas) por aproximadamente USD 40 millones. Entonces se necesitaban USD 323 millones para el canje de billetes a 20.000 y USD 250 millones a 25.000. Si bien la reserva monetaria internacional ascendía a USD 1.280 millones, la parte líquida de la misma se reducía a USD 1.035 millones si no se tomaban en cuenta las reservas de oro, que tenían un valor contable significativamente inferior a su valor de mercado. Este constituía, por lo tanto, un colchón de seguridad que podía ser utilizado en caso de ser necesario 46. De esta forma, luego de canjear los billetes sucres en circulación a 20.000, al Banco Central le restarían USD 712 millones para cubrir los demás pasivos. Los créditos adeudados por el Banco ascendían a USD 161 millones. Este monto no debía restarse de las reservas utilizables para dolarizar porque el Banco podía continuar con los mismos e incluso contratar nuevas operaciones más adelante. El monto de bonos de estabilización monetaria emitidos por el BCE, excluyendo los que eran utilizados para encaje, ascendía a USD 309 millones. El saldo colocado de estos bonos no tenía por qué reducirse en forma abrupta, por lo que no requería de respaldo total. Los depósitos recibidos de instituciones financieras en el Banco ascendían a USD 406 millones, y en el caso de los depósitos de instituciones estatales se debía tomar el saldo del crédito neto, que ascendía a USD 340 millones. Estos depósitos tampoco se retirarían en forma abrupta. Entonces, para respaldar el 100 % de los pasivos del Banco Central, una vez restado el monto requerido para el canje de billetes, se necesitaban USD 1.055 millones. Si se dolarizaba a 20.000, estos pasivos estarían cubiertos en el 67,5 %. Nuestra posición era que este constituía un nivel suficientemente alto de cobertura y por eso sugerimos en noviembre que este fuera el tipo de cambio para dolarizar.

45 La base monetaria se define como el dinero de alto poder emitido por el banco central y corresponde a la suma de las especies monetarias en circulación más las reservas que las instituciones financieras tienen depositadas por obligación legal en esa institución (Black, Hashimzade & Myles, 2009).

46 Años después, el presidente Correa usó en varias ocasiones el oro del Banco Central de Ecuador para dar liquidez a esta institución, pues sus reservas se usaron para financiar el gasto público durante su mandato.

Además de establecer un tipo de cambio que permitiera cubrir razonablemente los pasivos del Banco Central, un segundo elemento que debía ser tomado en cuenta en el cálculo de la tasa de cambio era la evolución de la inflación una vez que se implementara la dolarización, pues la fuerte depreciación de la moneda a lo largo de 1999 tendría consecuencias en la inflación durante el 2000, incluso si se adoptaba la dolarización. Por lo tanto, era indispensable que el tipo de cambio que se estableciera otorgara a los sectores productivos de bienes transables 47 un margen de seguridad que evitara que la inflación rezagada provocara una pérdida de competitividad que pusiera en riesgo su viabilidad económica.

De igual forma, es necesario recordar que el propósito fundamental de la dolarización era cambiar las expectativas y dete ner la fuga de capitales. Por lo tanto, el nivel al que se dolarizara debía ser creíble para la mayor parte de la opinión pública. Buscábamos que la población tuviera certeza de que los dólares del Banco Central del Ecuador alcanzarían para canjear todos los sucres que se encontraban en circulación. Al mismo tiempo, era necesario respaldar razonablemente los demás pasivos del Banco Central; para que los tenedores de bonos del Banco Central y la comunidad financiera internacional confiaran en que la medida generaría estabilidad económica.

47 El grupo de productores de bienes transables incluye a los sectores de exportación y aquellos que dirigen sus productos al mercado local y compiten con mercadería importada.

Para el 7 de enero del 2000 disponíamos de las cifras con corte al 31 de diciembre de 1999. Si bien la reserva monetaria internacional y las reservas líquidas prácticamente no habían variado con relación a las de octubre, la base monetaria había crecido de 9,4 a 13,4 billones de sucres y las especies monetarias en circulación que debían ser canjeadas por dólares habían pasado de 7,3 a 9,1 billones de sucres 48. Esto motivó a que, luego de que actualizáramos las cifras, junto con el presidente Mahuad decidiéramos proteger la credibilidad de la medida y usar una cotización de 25.000 sucres por dólar, que incluso era inferior al nivel de 28.000 al que había llegado a cotizarse el dólar norteamericano el viernes 7 de enero 49. Como se verá más adelante, los hechos demostraron que la cotización adoptada fue correcta.

El viernes 7 de enero, en horas de la tarde, el presidente convocó a una reunión del gabinete en la que comunicó a quienes no habían estado al tanto su decisión de dolarizar la economía ecuatoriana. Varios miembros expresaron su preocupación al presidente porque consideraban que el abandono del sucre como moneda brindaba en bandeja de plata a la opo sición un argumento para continuar con la conspiración. Nuevamente, la respuesta de Mahuad fue que era preferible enfrentar un potencial golpe de Estado con la economía estable que prolongar la inestabilidad que experimentaba la economía nacional. De esta forma, conformó tres grupos de trabajo. El primero se encargó de establecer el plan de acción política para materializar el apoyo requerido de los grupos representados en el Congreso Nacional para la aprobación del paquete de reformas legales que se había diseñado; constituía, en realidad, un completo plan de gobierno para poner en práctica la dolarización e incentivar la inversión, la competitividad, el crecimiento económico y el empleo. El segundo grupo, del cual fui parte, se encargó de poner en práctica el plan de acción en el campo económico, y el tercer grupo preparó la estrategia y plan de acción comunicacional.

48 Datos tomados de la Información Estadística Mensual de marzo del 2000, publicada por el Banco Central del Ecuador

49 El incremento del tipo de cambio para dolarizar fue posteriormente criticado por algunos analistas que, propensos a las teorías de la conspiración, sostenían que se hizo para evitar pérdidas a banqueros que habían comprado dólares a niveles mayores la semana pre via a la dolarización. Esta afirmación carece de sentido, pues mientras mayor era el tipo de cambio, más se licuaban los patrimonios de las instituciones financieras, que por ley estaban denominados en sucres, lo que afectaba en últimas a los dueños de los bancos.

El presidente Mahuad me pidió que fuera el domingo 9 de enero a su residencia —ubicada en el tercer piso del Palacio de Gobierno—, antes de dirigirme a la reunión de Directorio del Banco Central, que por pedido del Gobierno había sido convocada para ese día con el objeto de —así lo esperaba el presidente— aprobar la dolarización. Recuerdo que me invitó a caminar por una de las terrazas que existen en la cubierta. Era una de esas mañanas soleadas y frías que caracterizan a Quito, con el cielo totalmente despejado y de un azul intenso. Podíamos apreciar la belleza de las cúpulas de las iglesias que rodean el palacio. Aunque la decisión de dolarizar se había tomado semanas antes, había llegado la hora de ejecutar con sumo cuidado las acciones para que esta se adoptara en forma ordenada para cumplir su objetivo de estabilizar la economía. La belleza del paisaje quiteño acentuaba mi optimismo y estaba seguro de que todo iba a salir bien.

Pero la realidad casi nunca es tan sencilla como uno quisiera. Mario Prado, vocal del Directorio del Banco Central que impulsaba la dolarización, llegó al palacio y comunicó al presidente que la mayoría en favor de la medida que inicialmente existía en el Directorio se había desmoronado. Este episodio refleja las enormes presiones a las que estaban sujetas las autoridades de esa institución al momento de decidir sobre una de las medidas económicas más polémicas y trascendentales de la historia del país.

La noche del domingo 9 de enero de 2000, el presidente Mahuad, acompañado de sus principales colaboradores y de los representantes de los demás poderes del Estado, se dirigió al país, anunció su decisión de dolarizar y conminó a los directores del Banco Central del Ecuador que se oponían a la medida a aprobar al día siguiente la dolarización o presentar sus renuncias, porque de lo contrario serían sustituidos por el Congreso Nacional. Este anuncio, por parte de un presidente con bajo nivel de popularidad y que había soportado un fuerte desgaste político por la crisis financiera que había heredado, generó una ola de confianza incluso superior a la que habíamos previsto. La decisión gubernamental fue suficiente para detener la fuga de capitales, pues al día siguiente, lunes 10 de enero, se acabó la aglomeración de clientes en las instituciones financieras para retirar depósitos y el mercado cambiario reflejó absoluta tranquilidad.

Terminada la cadena nacional ofrecida por el presidente la noche del domingo 9 de enero, los medios de comunicación estallaron con noticias, incluidos varios medios internacionales. Pocos minutos después del anuncio, recibí una llamada del segundo funcionario de mayor rango en ese entonces en el FMI, Stanley Fischer, quien me reclamó por no haberle informado previamente a la institución sobre la decisión de dolarizar. Le contesté que habíamos trabajado arduamente con su equipo intentando obtener el aval del FMI a nuestro programa económico, pero que su decisión se había diferido y ya no podíamos seguir esperando. Aunque el país, le expresé, necesitaba de manera urgente un shock de confianza que detuviera la fuga de capitales y el presidente de la República había decidido adoptar el dólar como moneda oficial, Fischer me expresó su desacuerdo con la medida que habíamos adoptado. Sin embargo, varios meses después, Fischer reconoció públicamente 50 que la dolarización había funcionado mejor de lo que los técnicos del FMI habían previsto cuando expresaron su desacuerdo con la misma. Este reconocimiento es de primordial importancia porque proviene de un técnico que era profundamente crítico de la dolarización, así como del Ecuador y su manejo político y económico. El tiempo nos dio la razón.

50 Fischer, S. (2000, 19 de mayo) Ecuador and the IMF [conferencia]. Hoover Institution Conference on Currency Unions. Palo Alto, California.

Al día siguiente, lunes 10 de enero, el Directorio del Banco Central del Ecuador debía ratificar la dolarización y el tipo de cambio anunciados por el presidente de la República, basado en un informe de los técnicos del Banco, que debía enmendar los errores conceptuales y técnicos que contenía un estudio anterior de la misma entidad, que establecía el tipo de cambio de dolarización en 31.000 sucres y señalaba que este posiblemente estaba subestimado y se debía usar un tipo de cambio de

40.000 sucres por dólar 51. Si bien los informes elaborados tanto en el Ministerio de Finanzas como en la Superintendencia de Bancos establecían la viabilidad y conveniencia de adoptar el dólar como moneda oficial, la independencia institucional del Banco Central impedía que los informes pudieran ser utilizados como respaldo para la decisión de su Directorio.

Ese lunes, en horas de la tarde, con el apoyo técnico de Miguel Dávila como nuevo gerente general de la institución, se aprobó el informe que ratificaba el tipo de cambio de 25.000 sucres por dólar y sugería la adopción de un esquema de reportes del balance del Banco Central que reflejara con total transparencia la existencia de reservas suficientes para respaldar la medida. Esta forma de presentar la información contribuyó significativamente a generar confianza en la ciudadanía 52, y con este soporte, el Directorio decidió apoyar a Mario Prado y Mauricio Pareja, y aceptar el pedido del presidente Mahuad de la noche anterior. De esta manera, el Directorio del Banco Central del Ecuador dolarizó la economía con 4 votos a favor y 1 en contra.

Sin embargo, a pesar del impacto positivo que la decisión de dolarizar tuvo en la opinión pública —tal como preveíamos que podía suceder—, el 21 de enero se produjo un golpe de Estado que derrocó al Gobierno. Al día siguiente en la mañana, en la sede del canal de televisión Ecuavisa —y consciente de que el vicepresidente Noboa había asumido la Presidencia horas antes en el Ministerio de Defensa, rodeado de militares, y de que el Congreso estaba convocado horas más tarde para “constitucionalizar” el golpe de Estado—, Jamil Mahuad rati ficó que había sido depuesto y anunció su decisión de contribuir a la normalización institucional en el país, por lo que con mucha generosidad pidió a la ciudadanía que respaldara al vicepresidente Gustavo Noboa como nuevo presidente de la República y recomendó a su sucesor que continuara con la dolarización y las reformas legales que debían acompañarla, la mayor parte de las cuales quedaron redactadas en dos cuerpos legales que luego fueron coloquialmente denominados leyes ‘Trole 1’ y ‘Trole 2’, y que pocos días más adelante fueron aprobadas por el Congreso Nacional.

51 Al interior del Banco Central existía un grupo de técnicos que coincidían con varios analistas independientes, quienes sostenían equivocadamente que para dolarizar se necesitaban reservas líquidas por un monto equivalente a M1 que incluye la base monetaria y depósitos que los clientes de los bancos mantienen en cuenta corriente, por lo que el tipo de cambio estimado por ellos era significativamente más elevado que el que realmente se necesitaba para dolarizar. El tiempo se ha encargado de demostrar que el esquema de dolarización diseñado por el Gobierno del presidente Mahuad fue correcto.

52 Este sistema de balances es explicado en detalle por Miguel Dávila en su artículo, incluido en este libro.

Un factor que contribuyó significativamente al exitoso proceso de implementación de la dolarización fue la designación, cuando Gustavo Noboa asumió la Presidencia de la República, del abogado Jorge Guzmán como ministro de Finanzas, y la continuidad de Alonso Pérez Kakabadse como viceministro de Finanzas y la de Miguel Dávila como gerente general del Banco Central del Ecuador. Ellos fueron parte importante del equipo que evaluó la conveniencia de la dolarización, diseñó el plan para ponerla en marcha y, por lo tanto, constituían una garantía de que su ejecución sería exitosa durante el gobierno sucesor.

El Directorio del Banco Central decide formalmente la dolarización

Los miembros del Directorio discutieron en torno al informe y resolvieron aprobar la reforma al sistema monetario y cambiario del país, no sin antes preparar un oficio para el presidente de la República que mencionaba las consideraciones que llevaron a la adopción de la medida y, lo más importante, las medidas complementarias que se consideraba necesario adoptar para asegurar el éxito del proceso dolarizador y dar un mayor dinamismo a la economía nacional.

Este último es un documento muy importante para la historia económica del Ecuador que, en su mayor parte y pese al tiempo transcurrido, no ha perdido vigencia, pues de allí se desprenden muchas tareas que todavía están pendientes en la política económica del país —más aún frente a los retrocesos de la década 2007-2017, evidenciados principalmente en permanentes y grandes déficits fiscales financiados en parte con las reservas internacionales del Banco Central y la diferencia con endeudamiento público, medidas de restricción al flujo de capitales y al comercio internacional que afectaron al dinamismo financiero, y medidas que restaron competitividad internacional a la producción ecuatoriana. En el documento mencionado el Directorio señaló la necesidad imprescindible de adoptar “medidas estructurales y legales profundas relacionadas con: saneamiento financiero, desagio, pago de los depósitos reprogramados, reestructuración de los pasivos del sector productivo, ágiles procesos de privatización de empresas y bancos públicos, flexibilización laboral, reestructuración de la deuda pública, generación de empleo mediante la ejecución de obra pública con financiamiento internacional, reforma previsional y apoyo a sectores productivos de alto y rápido impacto, entre otras”.

Ese mismo lunes ofrecimos la rueda de prensa para que los medios de comunicación difundieran la decisión que, en nuestra opinión, daría la tranquilidad definitiva al mercado cambiario y sentaría las bases de estabilidad monetaria para generar la dinamización de toda la economía del país. Ahora sí podíamos poner manos a la obra en la implementación de la medida.

Al iniciar el siguiente día tuve una conversación con el jefe de Misión del Fondo Monetario Internacional para Ecuador. Recuerdo que fue muy incómoda, pues se había enterado de la medida adoptada por el Gobierno a través de los periódicos. La posición de los funcionarios de la entidad sobre el tema era muy negativa, dado que consideraban que antes de adoptar la dolarización, el país debía al menos haber cerrado los efectos de la reciente crisis financiera y superado el importante déficit fiscal. Nuestra posición era muy distinta: si hubiésemos alcanzado estos dos objetivos, ¿para qué dolarizábamos?

De todos modos, aunque los funcionarios del FMI estaban opuestos a la dolarización, hay que reconocer que sí mostraron su apertura para apoyar en la búsqueda del éxito del proceso. Inicialmente, la ayuda de los organismos internacionales —FMI, Banco Mundial, BID y CAF— se hizo patente a través de la visita al Ecuador de un equipo de asesores de primera línea a nivel mundial: Guillermo Calvo, Ricardo Hausmann, Augusto de la Torre y Alan Ize. Fue un verdadero privilegio contar con su apoyo en los momentos más críticos del proceso, que tuvieron lugar precisamente en los momentos iniciales.

Texto escrito por Mario Prado, miembro del Directorio del Banco Central del Ecuador, tomado de Así dolarizamos al Ecuador:

El lunes 10 de enero, temprano en la mañana, fui a mi oficina particular, a la que llegaron después Modesto Correa, Enrique Chávez y Mauricio Pareja. Todos comentamos el anuncio y la forma radical en que habían cambiado las expectativas de los agentes económicos: esa mañana se acabaron las colas en los bancos y prácticamente no se estaban realizando transacciones de divisas. A pesar de que yo había renunciado la víspera, todavía me hallaba en funciones, que legalmente debían terminar cuando fuese aceptada la renuncia o, en su defecto, treinta días después (lo que ocurriese primero). Por eso me uní a mis compañeros directores y llamamos a Pablo Better para pedirle que convocara al Directorio para la tarde. De esta forma, instalamos de nuevo el Directorio a las 5:20 de la tarde.

Como era de suponerse, en el Banco Central había un ambiente de consternación, pues con la dolarización su función como instituto emisor terminaba. Los técnicos y funcionarios que no estaban de acuerdo con la decisión anunciada la víspera por el presidente Mahuad se habían constituido en Asamblea General. Pablo Better instaló la sesión, nos hizo conocer la renuncia de la gerente general y del encargado de la Subgerencia General, y aceptamos ambas dimisiones. Luego, Pablo anunció que se retiraba porque tenía que preparar su renuncia para presentarla al Congreso Nacional.

Presidió la sesión Modesto Correa, el presidente subrogante. Lo primero que hicimos fue designar como gerente general al economista Miguel Dávila Castillo —funcionario de carrera del Banco Central y técnico de reconocida valía—, aclarando que hasta que la Superintendencia de Bancos y Seguros hiciera su calificación de ley 29, quedaba encargado de la gerencia general. Luego de resolver temas operativos relacionados con la no intervención del Banco Central en las mesas de dinero y otros cambios relacionados, se pasó a conocer el punto “Reformas al Sistema Cambiario” en la agenda del día. Como hace pocos minutos se había encargado la gerencia general al economista Miguel Dávila, se le concedió un receso para que preparara el informe correspondiente.

Con el propósito de dar una visión respecto a la cobertura que otorga la cotización de 25 mil sucres por dólar, dio a conocer algunos indicadores que constan en el informe citado anteriormente, respecto a la reserva monetaria de libre disponibilidad con relación a: emisión: 197 %; base monetaria: 139 %; base monetaria ampliada: 114 %; y base monetaria ampliada incluyendo depósitos del sector público: 101 %. Se debatió el informe, y tal como se registró en el acta 73: “Luego de analizar extensamente el tema, en uso de las atribuciones y facultades que le otorgan los artículos 264 de la Constitución Política de la República, 51 y 52 de la Ley de Régimen Monetario y Banco del Estado, y sobre la base del informe presentado por la Gerencia General del Banco Central del Ecuador, el Directorio expidió la Resolución BCE-049-D…”

Reinstalada la sesión, Miguel presentó el informe en el que, luego de analizar el anuncio del presidente Mahuad, recomendó al Directorio “determinar una nueva política de participación en el mercado cambiario, fijando la cotización de cada dólar de los Estados Unidos de América en S/.25.000. El Instituto Emisor se limitará, prácticamente, a canjear sucres por dólares”. Además, justificó el tipo de cambio con base en los siguientes indicadores, como se detalla en el acta 73 del Directorio.

29 La Ley de Régimen Monetario establecía que la Superintendencia de Bancos y Seguros debía calificar la idoneidad del gerente general como requisito previo a la posesión

Texto escrito por Juan Pablo Aguilar, director de Asesoría Jurídica de la Presidencia de la República del Ecuador, tomado de Así dolarizamos al Ecuador:

La Ley Trolebús

Otros colegas contarán en detalle —y mejor— lo ocurrido el fin de semana del 8 y 9 de enero de 2000, y cómo un acuerdo con el Legislativo le dio al presidente Mahuad la fuerza suficiente para presionar al Banco Central del Ecuador a tomar la decisión de dolarizar la economía ecuatoriana. Eso fue lo que hizo en el mensaje que transmitió al país la noche de ese 9 de enero: mostrar la decisión gubernamental de optar por la dolarización como único camino para salir de la crisis y forzar a las autoridades que tenían la responsabilidad de tomar las medidas para ello, fundamentalmente el Directorio del Banco Central, a hacerlo.

Lo que comúnmente se dice es que con ese anuncio se decidió dolarizar. Esa apreciación no es correcta: con ese anuncio se comunicó la decisión, que ya estaba tomada desde antes y que se volvió viable en el momento en que se consiguió una mayoría en el Congreso Nacional, mayoría que era necesaria para remover al Directorio del Banco Central del Ecuador si no adoptaba la medida y para aprobar las leyes que requería la dolarización para aplicarse en la práctica.

Dicho en otras palabras, esa apreciación es cierta si se piensa que fue ese mensaje político el que abrió el camino a la implantación del nuevo esquema monetario. Pero la verdad es que no era el presidente de la República quien podía individualmente resolver el asunto. La competencia para hacerlo estaba, por mandato constitucional, en manos de un Banco Central que rechazaba abiertamente la medida y de un Congreso Nacional donde pesaban más otro tipo de cálculos que los que imponía la urgencia de contener la hiperinflación.

En diciembre de 1999, el diario El Comercio publicó un análisis en el que destacó que el Congreso, a lo largo del año que terminaba, no solo no había generado propuesta alguna en torno a la crisis, sino que se había convertido en un importante obstáculo para que los varios proyectos de ley que había enviado el Ejecutivo para enfrentar los problemas de la economía pudieran ser aprobados 32.

1 “El Congreso no respondió a la crisis” (1999, 29 de diciembre). El Comercio, p. A2.

Si los partidarios de la dolarización en el Directorio del Banco Central hubieran seguido siendo minoría, o si el Congreso hubiera seguido viendo para otro lado, el anuncio del 9 de enero habría quedado como un simple dato histórico; no habría sido más que un intento fracasado por hacer que el sistema monetario se adaptara a la realidad de una economía que, de hecho, estaba altamente dolarizada.

“Si nos diéramos a la tarea de calificar los días de un período histórico, podríamos hablar de días aburridos, heroicos, agitados, trágicos o terribles; de acuerdo con esta clasificación, el lunes 10 de enero de 2000 —el día siguiente al anuncio de la dolarización en cadena nacional— sería un día elocuente. Sin que existiera nada más que una exigencia presidencial para que las autoridades monetarias tomaran una decisión y sin que hubiera aún ninguna disposición obligatoria sobre el particular, la calma volvió a los mercados y el caballo desbocado de la inflación se detuvo en seco.

Pasadas las cinco de la tarde empezó la sesión del Directorio del Banco Central, en la que estuvieron presentes también el ministro de Finanzas Alfredo Arízaga, el superintendente de Bancos Jorge Guzmán y el subsecretario técnico de Finanzas Alonso Pérez. Para ese momento, Mario Prado —quien debía seguir actuando hasta ser legalmente reemplazado— y Mauricio Pareja ya no eran la minoría del Directorio. Modesto Correa había decidido apoyar el nuevo esquema monetario —aunque el Gobierno siguiera siendo el mismo— y Enrique Chávez pre firió sumarse a la mayoría y no aliarse con Pablo Better.

Instalada la sesión, el Directorio aceptó las renuncias presentadas por Virginia Fierro-Renoy y Patricio Proaño Salvador, quienes hasta ese día ocupaban la Gerencia y la Subgerencia del Banco Central del Ecuador, respectivamente. Hecho esto, Pablo Better, con la autorización del Directorio, se retiró para preparar la renuncia que, según anunció, presentaría ante el Congreso Nacional.

La sesión continuó bajo la presidencia de Modesto Correa y el Directorio resolvió designar como nuevo gerente del Banco Central del Ecuador a Miguel Dávila, uno de los pocos técnicos de la entidad que apoyaban la dolarización y que, hasta la fecha, había estado actuando en el proceso de saneamiento del Banco Popular. No deja de ser diciente que pocas horas antes se hubiera impedido su acceso al edificio del Banco Central.

El Directorio resolvió determinar “una nueva política de participación en el mercado cambiario”, fijando la cotización de la moneda norteamericana en 25.000 sucres por cada dólar, y disponiendo que el Banco Central canjeara a ese valor “los sucres emitidos en monedas y billetes”

En la Asesoría Jurídica de la Presidencia, que funcionaba en unas oficinas de la planta baja —desangeladas, frías y oscuras—, empezamos entonces la preparación del proyecto de ley que debía remitirse al Congreso Nacional sobre la base de los textos que se venían trabajando desde el último trimestre del año anterior. Mario Prado, cuya renuncia fue aceptada por el Congreso el 12 de enero, continuó colaborando en la preparación de la propuesta. El trabajo que realizó con los abogados del Banco Central y con los técnicos de la Fundación Mediterráneo —que bajo la dirección de Guillermo Mondino aportaron las enseñanzas de la experiencia argentina— fue fundamental para cubrir los aspectos de detalle de la dolarización.

Dos temas tuvieron particular importancia: la nueva configuración del balance del Banco Central del Ecuador y las reglas de reajuste de las tasas de interés.